Liberation day, maar niet voor de onzekerheid

De gebruikte formule om de tarieven te berekenen is al even bizar als de oorlogsverklaring zelf. Het neemt het handelstekort in goederen in rekening als proxy voor de vermeende onterechte handelspraktijken, en het deelt dat tekort door het totaal aan geïmporteerde goederen. Het resultaat daarvan wordt gedeeld door twee … als blijk van goodwill van de president. Vooral lage inkomenslanden die veel goederen exporteren naar de VS maar weinig importeren (omwille van de beperkte binnenlandse consumptie), krijgen hierdoor zeer zware tarieven opgelegd. Voor Vietnam en Cambodja bijvoorbeeld komt het effectief gehanteerde tarief uit op 46 en 49%. Landen met een handelstekort in goederen zijn nog steeds onderhevig aan het minimumtarief van 10%. Begrijpen wie begrijpen kan.

Aanzienlijke kost

Zolang de VS meer consumeren dan ze sparen, zal het handelstekort blijven bestaan. Daarnaast zullen er altijd zaken zijn die ingevoerd moeten worden, die landen niet zelf kunnen produceren … zoals bananen richting de VS. Uiteindelijk als iedereen deze formule zou toepassen zouden er geen handelstekorten of overschotten meer zijn. In Trumps wereld een droom, in de echte wereld onzinnig. Er is geen enkele economische reden waarom dit het ideale zou zijn, integendeel.

Het uiteindelijke doel van Trump is industrie terug naar de VS halen, kost wat kost. En die kost loopt op. Onderzoeksbureau TS Lombard berekende dat de tarieven een 530 miljard dollar of 1,8% van het bbp bijkomende belasting impliceren, een 8,4 procent belasting op de gezinsconsumptie, een 18 procent belasting op Amerikaanse industriële productie en een 77 procent belasting op de winst van de Amerikaanse industrie. “Dit is geen stagflatie event, maar eentje dat een recessie zal veroorzaken … indien de tarieven in voege blijven.”

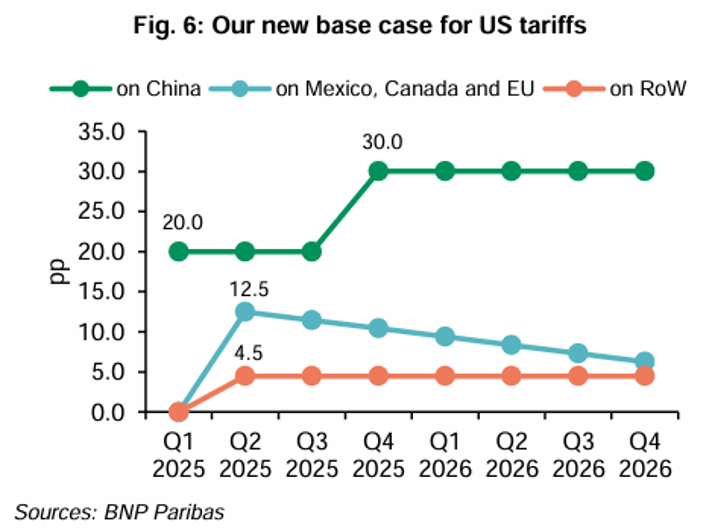

Waarschijnlijk wordt de soep niet zo heet gegeten als ze geschonken wordt. Onderhandelingen moeten die tarieven naar beneden halen.

Maar wat als er geen onderhandelende oplossing uit de bus komt?

- Het vertrouwen in de VS is voor goed geschaad. Zelfs al gaat het uiteindelijke handelstarief naar omlaag, de hoogdagen van globalisatie zijn voorbij. Naast diversificatie van de aanvoerketen blijkt nu ook diversificatie van de afzetmarkten almaar belangrijker te worden. Een land dat die boodschap goed heeft begrepen, is China. Zij exporteren meer en meer afgewerkte producten naar de Global South.

- Door de globalisatie bleef de prijs van goederen gemiddeld stabiel over de periode 2000-2020. Als je kijkt naar alledaagse dingen die je koopt, zoals wasmachines, auto’s of zelfs kleding, zijn de prijzen van deze goederen gedaald door de internationale handel. Ze zijn nu veel betaalbaarder geworden (ondanks hun hogere kwaliteit) voor veel mensen in de wereld. De prijzen van diensten, die moeilijker te verhandelen zijn (buiten digitale diensten), stegen van 2000 tot 2020, net voor de covid schok, met 60% gemiddeld. Deglobalisatie wijst op duurdere producten en dus een veel minder snelle stijging of zelfs daling van de koopkracht van de consument.

- Sommige bedrijven zullen geneigd zijn zich te vestigen in de VS om zo aan de tarieven te ontsnappen. Anekdotische berichten wijzen dan richting farmaceutische bedrijven die momenteel gebruik maken van de uiterst gunstige Ierse fiscale behandeling. Dat geldt zeker als de Amerikaanse bedrijfsbelasting verder zou dalen van 21% naar 15%. Die daling moet gefinancierd worden via de hogere inkomsten uit importtarieven. Of dat lukt is twijfelachtig. Trumps tariefverhogingen tijdens zijn vorige ambtstermijn werden gecounterd door gerichte maatregelen vanuit China en andere landen, met heel wat schade voor Amerikaanse sectoren zoals de landbouwsector, tot gevolg. De inkomsten uit de importtarieven volstonden toen amper om de compensatiebetalingen te doen.

- De slag in het gezicht van lageloonlanden is dubbel. Volgend op de verhoging van de tarieven tijdens Trumps eerste ambtstermijn investeerde China enorm in tussenlanden zoals Vietnam, Thailand en Cambodja, waarnaar China dan intermediaire goederen en grondstoffen exporteerden. Die werden er geassembleerd – de arbeidskosten zijn er trouwens ook aanzienlijk minder dan in China – om vervolgens geëxporteerd te worden naar de VS. Van 2019 tot 2024 meer dan verdubbelde de Vietnamese export naar de VS van 64 naar 136 miljard dollar. De veronderstelling van China was dat de VS waarschijnlijk toch niet al zijn partners en geallieerde landen zou betrekken in de handelsoorlog. Die illusie ligt vandaag aan diggelen. Zelfs de nauwste bondgenoten zoals Australië (10% tarief) of Japan (24%) worden niet gespaard. Voor de Zuidoost Aziatische tussenlanden is de deur richting VS nu stevig geblokkeerd. Het handelstekort met de VS is groot. Hoe van deze landen kan verwacht worden dat hun consumptie van Amerikaanse producten ooit maar ergens in de buurt kan komen van de consumptie van de rijke Amerikanen van hun producten, is waanzinnig.

Geen goed nieuws voor de Amerikaanse economie

- Amerikaanse bedrijven worden getroffen omdat ook intermediaire producten worden geraakt. 40 procent van de Chinese import betreft intermediaire producten. Die gaan dus plots 50% meer kosten met duurdere Amerikaanse eindproducten tot gevolg!!

- Neem het voorbeeld van wagens met het in voege zijnde importtarief van 25 procent. Dat verhoogt de kost van buitenlandse wagen met een kwart, maar riskeert ook de prijs van Amerikaanse wagens de hoogte in te duwen. In Noord-Amerika – VS, Mexico en Canada – is er sprake van een volledig geïntegreerde waardeketen. NAFTA, en sinds 2020 de USMCA vrijhandelszone heeft daarvoor gezorgd, totdat ook partners Mexico en Canada tarieven opgelegd kregen. Onderdelen steken tientallen keren de grens over om uiteindelijk eventueel in de VS in elkaar gezet te worden. Maar in alle wagens, zelfs diegene die volledig in de VS gemaakt worden, zitten kleine onderdelen die afkomstig zijn uit de hele wereld: aandrijfas van Korea, chips van België, … het is onmogelijk al die onderdelen plots in de VS te gaan produceren. Tal van ramingen wijzen op extra kosten van 3000 dollar en meer per wagen.

- Hoewel Trump veel werkgelegenheid en investeringen belooft, kunnen Amerikaanse consumenten op korte termijn vooral flink hogere kosten verwachten. Er zijn simpelweg niet voldoende Amerikaanse fabrieken om de importen te vervangen. Een gemiddeld Amerikaans huishouden zal duizenden dollars per jaar extra gaan betalen.

Wat is het effect op de Europe groei?

De Europese Unie heeft af te rekenen met een tarief van 20%. BNP Paribas 360 in Londen verwacht dat na onderhandelingen het bijkomend importtarief op 12,5 procent afgeklopt wordt. De directe en indirecte impact zou het bbp-niveau in de eurozone in 4Q26 0,7 procentpunt lager doen uitkomen. Van de groei wordt dit jaar 0,4 procent afgepitst en 0,3 procent volgend jaar. Daarmee komt die verwachte groei uit op 1,3 procent en 1,5 procent, dank zij het positieve effect van de Duitse 500 miljard euro aan overheidsinvesteringen voor de komende 12 jaren en enorme defensie-uitgaven in heel Europa. De verlaging van de rentevoeten door de ECB zwengelt de laatste maanden daarenboven de kredietverstrekking aan. Staat die mooie groei in de sterren geschreven? Zeker niet. Houdt Trump voet bij stuk, dan is de kans groot dat de VS in een recessie sukkelen groot. Traditioneel is eenzelfde lot dan ook weggelegd voor de Europese Unie. Op dat moment zou de ECB zijn rentevoeten nog verder kunnen verlagen dan de 2% die we totnogtoe naar voor schoven. Maar misschien gelden die oude regels niet meer in deze Nieuwe Wereldeconomie?